A Agora é um sistema adaptado à versão 8.2.5 do Veri*factu e está em conformidade com as disposições da lei e os requisitos descritos.

PREPARE-SE PARA VERI*FACTU COM O AGORA

O seu software POS adaptado à nova regulamentação

Sabe o que é o sistema Verifactu e qual o impacto que terá na faturação da sua empresa? Explicamos-lhe tudo o que precisa de saber para cumprir este novo regulamento, como está integrado no software Agora e quando deve activá-lo para que a sua empresa esteja preparada.

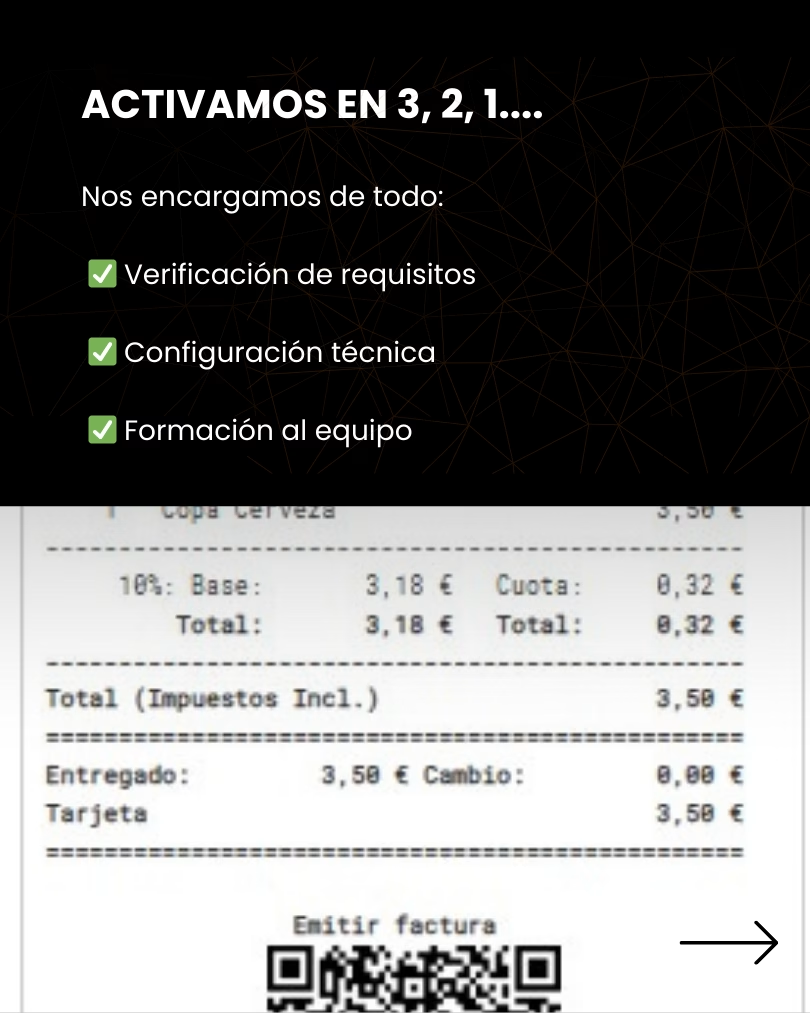

Deseja ativar o sistema Veri*factu?

Já estamos a fornecer aos nossos clientes uma implementação segura e 100% adaptada aos novos regulamentos. Veja como ativar o Verifactu em 3 passos simples

SEIS CHAVES PARA A VERIFCAÇÃO

Sabias disso?

Se uma empresa continuar a utilizar software não conforme que já não é mantido, a responsabilidade recai exclusivamente sobre a empresa utilizadora.

O fabricante e/ou distribuidor não é responsável se o software tiver sido adquirido antes da entrada em vigor do regulamento e o cliente decidir não o atualizar.

Fonte: Art. 201 bis da Lei 58/2003 (LGT) e Quarta Disposição Adicional do RD 1007/2023.

Quem é afetado e sanções

Se emitir facturas, quer sejam facturas completas ou facturas simplificadas (como bilhetes), deve respeitar a regulamentação. A Lei Geral Tributária prevê sanções que podem ir até 50 000 euros.

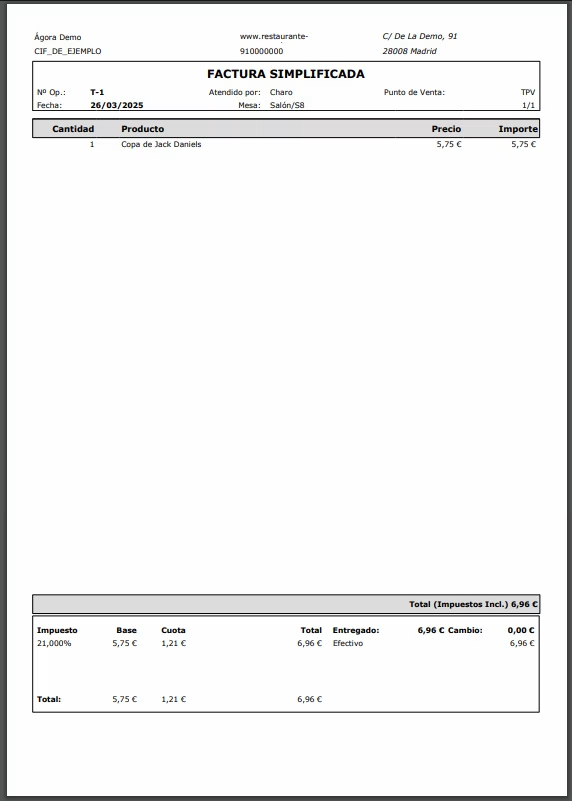

Elementos que devem estar presentes na nova fatura

Saiba quais os elementos que devem constar da nova fatura Veri*factu para evitar problemas.

Chaves e benefícios do novo regulamento

Apresentamos-lhe o guia Veri*factu para conhecer os pormenores da sua aplicação.

Precisa de mais informações? Consulte as nossas FAQ

O que é a VERI*FACTU?

VERI*FACTU é o nome comummente dado ao Decreto Real 1007/2023que regulamenta os requisitos a cumprir pelos programas informáticos de faturação utilizados pelas empresas e pelos profissionais.

Este regulamento, derivado da lei antifraude, exige que os sistemas informatizados de faturação (SCI) assegurem que os integridade, rastreabilidade e segurança das facturas emitidas, a fim de dificultar a fraude fiscal.

As principais obrigações incluem que o sistema:

-

Gerar um registo de faturação com cada fatura, incluindo medidas de segurança como a recolha de impressões digitais, a ligação ao registo anterior e, em alguns casos, a assinatura eletrónica.

-

Adicionar um Código QR em cada fatura para facilitar a verificação.

-

No modo VERI*FACTU, enviar automaticamente à administração fiscal esse registo de faturação no momento da emissão da fatura.

Porque é que é importante adaptar-se ao regulamento VERI*FACTU?

A utilização de sistemas de faturação que cumpram o novo regulamento ajuda a prevenção da fraudeIsto impede a manipulação ou a eliminação de facturas depois de terem sido emitidas. Este facto tem três vantagens principais:

-

Maior justiça fiscalA fraude é reduzida e o sistema fiscal é reforçado em benefício de toda a sociedade.

-

Concorrência mais justaA vantagem dos que não cumprem é limitada, protegendo as empresas que actuam legalmente.

-

Digitalização e eficiênciaOs processos são modernizados, o formato das facturas é normalizado e o intercâmbio de informações entre as empresas, os consultores e a Agência Fiscal é facilitado.

Além disso, as facturas devem incluir uma Código QR que permitirá aos clientes verificar facilmente a sua validade e, se o desejarem, enviar determinados dados às autoridades fiscais. Deste modo, melhora-se a transparência e reforça a cultura de

Que sanções prevê a "lei fiscal" em relação aos programas não conformes?

A Ley General Tributaria (Lei Geral Tributária) prevê sanções de até 50 000 euros por cada exercício financeiro A posse de sistemas informáticos que não cumpram o disposto na alínea j) do n.º 2 do artigo 29.º da LGT, quando não estejam devidamente certificados e devam ser certificados por disposição regulamentar ou quando os dispositivos certificados tenham sido alterados ou modificados.

FonteArtigo 201 bis da Lei 58/2003, de 17 de dezembro de 2003, relativa à fiscalidade geral (alterada pela Lei 11/2021 relativa às medidas de prevenção e luta contra a fraude fiscal).

Podem ainda ser emitidas facturas pro forma, encomendas ou guias de remessa?

Sim, continuam a ser permitidas facturas pro forma, ordens de compra ou notas de entrega.. Podem ser utilizadas para revisão ou aprovação antes da emissão da fatura final, mas não deve ostentar o código QR fiscal ou ser consideradas como facturas oficiais.

Uma vez emitida a fatura final (com o seu QR e registo de faturação gerados), já não pode ser modificadoa menos que seja rectificado através de um novo registo, tal como exigido pelos regulamentos.

O sistema que gera os proformas deve estar ligado ao sistema de faturação oficial e manter um registo dos projectos para efeitos de controlo interno.

Fonte:

-

Art. 1.1 e 1.2 do Real Decreto 1007/2023 (Regulamento sobre os requisitos dos sistemas de faturação - RRSIF).

-

Art. 6.5 e 7.5 do Real Decreto 1619/2012 (Regulamento das Obrigações de Faturação - ROF), alterado pelo RD 1007/2023.

As empresas do País Basco são obrigadas a cumprir o regulamento VERI*FACTU?

Não. Empresas e profissionais sujeitos a regulamentações forais (como as do País Basco) não são obrigados a aplicar o regulamento VERI*FACTU aprovado pelo Real Decreto 1007/2023.

Nestes territórios (Guipúzcoa, Biscaia e Álava), são já aplicáveis as seguintes disposições o sistema TicketBAIque desempenha uma função semelhante.

Se uma empresa do território comum (resto de Espanha) faturar a outra empresa do País Basco, cada um deve respeitar a sua própria regulamentação fiscal..

FonteArtigo 1.3 do Decreto Real 1007/2023 de 5 de dezembro.

O regulamento SII e o regulamento VERI*FACTU são os mesmos e tenho de cumprir ambos?

Não, são regulamentos distintos e mutuamente exclusivos.

-

O SII (Fornecimento Imediato de Informações) obriga à escrituração do IVA, enviando por via eletrónica à administração fiscal informações pormenorizadas sobre todas as facturas emitidas e recebidas em prazos muito específicos.

-

O regulamento VERI*FACTU exige que os sistemas de faturação gerem registos seguros apenas das facturas emitidas, com medidas de controlo, sendo o seu envio às autoridades fiscais facultativo.

⚠️ Se já estiver obrigado ao RSI, não é obrigado a cumprir o VERI*FACTU. em relação às suas próprias facturas.

O que acontece se ocorrer um incidente que possa levar à perda de dados?

Sim. A Agora foi concebida para ser um Sistema Informatizado de Faturação (SCI) conforme. com o regulamento VERI*FACTU e a sua ordem técnica. Isto significa que, em caso de incidentes como falhas de sistema, interrupções de rede ou erros internos, o software incorpora mecanismos de recuperação e controlo para garantir que:

-

Não perca informações de faturação relevantes.

-

O integridade e inalterabilidade dos registos.

-

Os registos de faturação podem ser corretamente gerados e conservados após o restabelecimento do serviço.

Em suma, A Agora inclui medidas e procedimentos para manter a conformidade mesmo em caso de falhas técnicas..

É possível alterar alguns dos dados de uma fatura sem violar os regulamentos?

Não. Uma vez gerado um registo de faturação, este não pode ser alterado.Está protegida por medidas como a recolha de impressões digitais, a assinatura e o encadeamento.

Se forem necessárias correcções, deve ser efectuado através de um novo registoOs procedimentos previstos nos regulamentos devem ser respeitados.

Além disso, é obrigatório assegurar a conservação, integridade e acessibilidade de todos os registos durante o período regulamentar.

O que acontece se os registos de faturação se perderem?

Se utilizar um sistema VERI*FACTUcomo a implementada pela Agora, os registos são enviados para o Agência fiscal e pode ser recuperado a partir daí em caso de perda.

No entanto, nos sistemas de faturação não verificávelA responsabilidade pela manutenção dos registos cabe exclusivamente à empresa, o que implica mais riscos.

👉 Por este motivo, na Ágora não implementamos sistemas de faturação não verificáveis.Isto garante uma maior segurança e conformidade regulamentar.

O Agora é um software certificado pela Verifactu?

DECLARAÇÃO DE RESPONSABILIDADE PELO SISTEMA INFORMÁTICO DE FACTURAÇÃO

Declaração de responsabilidade

DECLARAÇÃO DE RESPONSABILIDADE PELO SISTEMA INFORMÁTICO DE FACTURAÇÃO DA IGT MICROELECTRONICS, S.L. PARA EFEITOS DO DESPACHO HAC/1177/2024

A IGT MICROELECTRONICS, S.L. ("IGT"), com o Código de Identificação Fiscal B-78032034, com domicílio para efeitos de notificação em Calle Alonso Cano, Nº 87 -CP 28003- Madrid, vem, por este meio e para os efeitos previstos no art. 15.º e seguintes da Ordem HAC/1177/2024, de 17 de outubro, que desenvolve as especificações técnicas, funcionais e de conteúdo referidas no Regulamento que estabelece os requisitos a adotar pelos sistemas e programas informáticos ou electrónicos de suporte aos processos de faturação dos empresários, e que se destina a ser utilizado pelos empresários e pelos consumidores. da Ordem HAC/1177/2024, de 17 de outubro, que desenvolve as especificações técnicas, funcionais e de conteúdo a que se refere o Regulamento que estabelece os requisitos a adotar pelos sistemas e programas informáticos ou eletrónicos que suportam os processos de faturação dos empresários e profissionais, e a normalização dos formatos de registo de faturação, aprovado pelo Real Decreto 1007/2023, de 5 de dezembro; e no Regulamento que regula as obrigações de faturação, aprovado pelo Real Decreto 1619/2012, de 30 de novembro (a "Ordem"), DECLARA:

PRIMEIRO

Que a IGT é proprietária do sistema informático Agora, com o código identificador "AG", de acordo com as especificações constantes do ponto 2.6 do Anexo à Ordem, com a versão 8.2.5, com os seguintes componentes de hardware e software

Relativamente aos componentes de hardware, o sistema tem um ou mais equipamentos POS e/ou um servidor central, dependendo da configuração do sistema informático.

Para os componentes de software, o sistema dispõe do programa Agora.

SEGUNDO

Que o referido sistema informático é um software de gestão de terminais de ponto de venda para empresas com as principais funcionalidades:

Sistema centralizado de gestão de várias instalações numa única base de dados.

Análise comercial com aplicações Web e móveis.

Comandante com aplicação móvel para preparar encomendas, gerir cobranças e comunicar com a cozinha.

Monitor de cozinha para gerir as encomendas e os preparativos na cozinha ou na zona de preparação.

Gestor de reservas em linha para poder reservar uma mesa a partir de diferentes canais de comunicação.

Menu digital para poder aceder à oferta das instalações à distância.

Integração com plataformas de entrega.

Auditoria para consultar operações no sistema.

Aplicação de armazém para gerir a entrada de mercadorias, os inventários e a regulamentação das existências.

Controlo de tempo para marcação de ponto de entrada e de saída.

Integrações com outras aplicações de mercado.

Sistema para efetuar pagamentos através de QR.

Criação de facturas a partir do telemóvel através do QR impresso no bilhete.

TERCEIRO

Que este sistema só pode funcionar exclusivamente como "VERIFACTU", em conformidade com as especificações constantes do ponto 2.6 do anexo da Ordem HAC/1177/2024.

QUARTO

Que este sistema informático possa ser utilizado por vários contribuintes, apoiando a faturação de vários contribuintes. Esta opção só está disponível no sistema centralizado.

QUINTO

Que a Ágora, para a versão 8.2.5, cumpre o disposto no artigo 29.2.j da Lei 58/2003, de 17 de dezembro, da Tributação Geral, no Regulamento que estabelece os requisitos a adotar pelos sistemas e programas informáticos ou electrónicos de apoio aos processos de faturação dos empresários e profissionais, e a normalização dos formatos de registo de faturação, aprovado pelo Real Decreto 1007/2023, de 5 de dezembro, na presente ordem e na sede eletrónica da Agência Estatal de Administração Tributária para tudo o que complete as especificações da presente ordem.

Madrid, Espanha, 14/05/2025.

IGT MICROELECTRONICS, S.L.